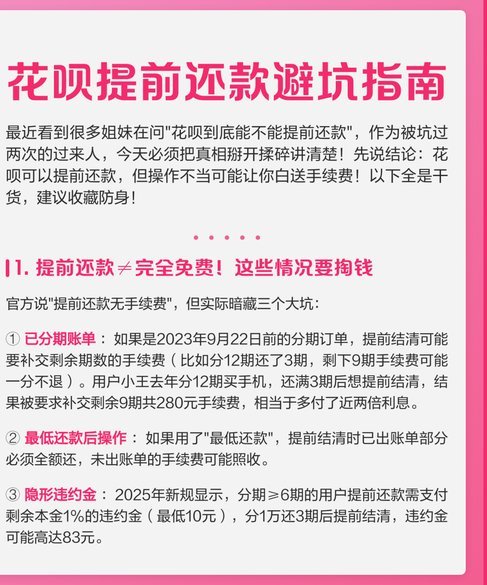

花呗额度提升技巧

花呗的风控体系本质上是基于多维度数据构建的动态评估模型。系统通过采集用户的消费频次、支付场景、还款记录等行为轨迹,结合征信数据与设备指纹,形成实时信用画像。当用户频繁触发异常操作时,系统会通过额度冻结、交易限额等手段进行干预。这种机制的核心逻辑在于平衡风险控制与用户体验,其底层逻辑与金融风控领域的反欺诈模型高度相似,均依赖于机器学习算法对海量数据的持续训练与优化。

用户行为模式对花呗额度的影响呈现出显著的非线性特征。例如,连续三个月保持稳定消费频次的用户,其授信额度可能呈现指数级增长,而突发性大额消费则可能触发风险预警。这种现象源于系统对"行为一致性"的强偏好,其评估逻辑与信用卡额度调整机制存在共性。值得注意的是,系统对不同场景的权重分配存在差异,如线上消费与线下消费的风控阈值存在明显区别,这种差异性设计直接影响着用户的实际使用体验。

额度管理策略需要遵循"边际收益递减"的经济学原理。当用户达到平台设定的授信上限后,单纯追求额度扩张将导致边际效益下降。此时更有效的策略是优化消费结构,通过分散支付场景降低风险评分波动。例如,将高频小额消费与低频大额消费进行组合,可有效平衡系统对"消费稳定性"的评估指标。这种策略与商业银行的授信管理逻辑存在内在一致性,均强调风险分散与收益平衡的动态平衡。

分期功能的使用暗含复杂的财务逻辑。系统对分期申请的审批不仅考量用户的还款能力,更深度分析其资金流转路径。当用户频繁申请短期分期时,系统可能将其归类为"高风险资金周转",进而调整授信策略。这种机制与传统信贷产品的风险评估模型存在本质差异,其核心在于通过行为数据预测用户的资金使用效率,而非单纯依赖收入证明等静态指标。

合规使用花呗需要建立"数据行为-信用评估"的双向认知。用户应理解每个操作行为对信用评分的潜在影响,例如频繁更换绑定设备可能触发风险监测,而稳定使用同一支付工具则有助于建立信任关系。这种认知与金融领域的"行为金融学"理论形成呼应,揭示了用户行为与信用评估之间的复杂关联。理解这种关联有助于用户在不触碰风控红线的前提下,实现更高效的信用管理。

相关文章

鹿优选商家信用借款详解

鹿优选的“借钱”机制,本质上是一种基于平台信用和供应链的灵活融资方案,而非传统意义上的贷款。理解这一点至关重要。鹿优选的核心在于连接商家与消费者,将商家运营的每一个环节都转化为可量化的数据和信用。而“...

提升白条额度的实用技巧

在现代社会,信用支付工具已经成为人们生活中不可或缺的一部分。例如蚂蚁金服推出的“花呗”和京东金融的“白条”,这些服务允许用户享受即时购物的乐趣,并在一段时间后按期还款。然而,在使用过程中,不少用户发现...

花呗如何提现全攻略避免踩雷区

花呗的提现机制一直是个让用户困惑的话题,并非直接与银行卡间接关联。直接提现实际上是将花呗账单余额转换成可以用于银行卡消费的形式,这与传统意义上的“提现”有所不同。首要步骤,必须确保你的花呗账户已经开通...

轻松实现!支付宝提现及各种平台操作秘籍

要解决“怎么提现”的问题,我们首先要明确几个关键点。首先,不同的平台或服务提供商的提现规则会有所不同,因此你需要先了解自己的账户归属平台的具体政策。其次,确保你的身份验证信息齐全且准确,这是防止错误和...

信用积累提升临时额度的方法

围绕“羊小咩临时额度怎么套出来”这一话题,我们需要深入理解银行或金融服务平台提供的临时额度制度,并结合实际操作经验来进行分析。首先,明确一点,所谓的“羊小咩”,在金融领域中并没有直接对应的产品名称,但...

得物App如何安全套现?小心法律风险

得物App作为一个线上购物平台,其内部的货币流通主要是通过虚拟积分和真实商品交易进行。对于用户来说,想要通过得物APP提现或套现是一个较为复杂的过程,因为官方并没有提供直接提现的功能。因此,必须谨慎对...