消费金融新玩法:分期额度如何高效变现与使用?

分期乐额度变现作为金融领域的一个重要机制,近年来在银行、证券和消费金融等多个领域得到了广泛应用。本文将深入分析其背后的逻辑及实际运作模式。

分期乐额度变现的核心在于通过将客户的信用额度转化为可分期偿还的金额,从而提升客户的消费能力。这种机制通常适用于个人消费贷款、信用卡等场景,其中客户可以选择将本金按月分摊,从而避免一次性偿付过大压力。在设计上,额度变现的具体数额往往根据客户的收入水平和信用评估结果来确定,以确保能够在合理时间内完成还款。

从市场角度而言,分期乐额度变现为金融机构创造了显著的价值。通过将原本可能无法支配的金额转化为可持续偿还的计划,银行不仅提高了客户满意度,还增强了自身的资产质量。这种模式也为客户提供了更大的消费自由度,尤其是在大宗商品、教育和医疗等高价值投入领域。

在实际操作中,分期乐额度变现通常通过以下方式实现:首先,金融机构对客户进行详细的信用评估,包括收入水平、工作稳定性、还款能力等因素。其次,在确定合理的还款金额后,将这些额度以分期形式向客户推荐。在此过程中,银行需要通过数据分析和客户画像,为不同风险层级的用户提供个性化的产品设计。

与传统信贷模式相比,分期乐额度变现具有显著的优势。它不仅降低了客户的月供压力,还提高了资金的利用率。此外,这种方式也为金融机构带来了稳定的还款来源,减少了违约风险。在实施过程中,银行需要注意控制贷款比例,避免过度依赖分期业务导致市场波动的影响。

然而,在实际操作中,也存在一些潜在的风险。例如,如果客户因收入变化或其他外部因素导致还款能力下降,可能会引发违约问题。因此,金融机构需要建立完善的风险控制机制,包括定期监控客户的还款情况以及及时采取调整措施。

对于未来的发展,分期乐额度变现将继续成为金融机构创造价值的重要工具。但在此过程中,必须关注市场变化和客户需求的动态,以确保产品设计能够持续满足实际需求。这需要银行不仅要关注技术创新,更要重视风险管理和客户体验优化。

总之,分期乐额度变现通过创造客户价值与提升金融机构资产质量,在现代金融市场中发挥着越来越重要的作用。随着消费习惯和经济环境的不断变化,这一机制将继续推动金融产品的创新与发展。

相关文章

美团月付信用机制解析

美团月付的信用机制本质上是平台对用户消费行为的动态评估,其核心逻辑在于通过消费数据建立信用画像。当用户选择月付时,系统会基于历史订单、支付能力、履约记录等维度进行授信,这种模式与传统信用卡存在本质差异...

如何成为白条“口子大神”

近年来,随着互联网金融的发展,“白条”作为一种消费信贷产品,在年轻人中受到了广泛欢迎。而关于如何“套出”口子大神的话题也引起了部分消费者的兴趣和讨论。“白条怎么套出来口子大神”这个问题的背后,实际上反...

提升白条额度的实用技巧

在现代社会,信用支付工具已经成为人们生活中不可或缺的一部分。例如蚂蚁金服推出的“花呗”和京东金融的“白条”,这些服务允许用户享受即时购物的乐趣,并在一段时间后按期还款。然而,在使用过程中,不少用户发现...

分期乐额度怎么快速提升

获取分期乐的额度并不复杂,但要获得较高的额度则需要仔细考虑多个因素。首先,用户需要完成基本注册流程,并提交真实有效的个人信息以供审核。这包括但不限于身份证号、手机号码和银行信息等,确保所提供的资料准确...

便利卡包7000提现规则详解

便利卡包的提现机制本质上是资金池的流动性管理问题。当用户申请7000元借款时,系统会根据平台资金池的实时余额和风控模型进行匹配。若平台资金池规模不足,系统可能通过延迟提现或限制提现额度的方式维持资金链...

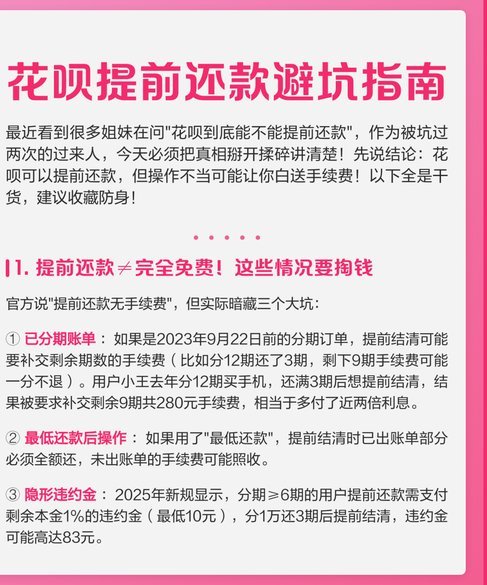

花呗如何提现全攻略避免踩雷区

花呗的提现机制一直是个让用户困惑的话题,并非直接与银行卡间接关联。直接提现实际上是将花呗账单余额转换成可以用于银行卡消费的形式,这与传统意义上的“提现”有所不同。首要步骤,必须确保你的花呗账户已经开通...