分期乐钱的额度能提现到微信吗?深度解析背后的金融逻辑

任何金融信用产品,包括像“分期乐钱”这种基于消费分期模式的资金支持,其本质核心是与特定的商品购买行为和资金流转链条锚定。因此,当我们讨论“分期乐钱可以提现到微信吗”这个问题时,首先必须从金融产品的结构性逻辑出发进行拆解。从技术和监管层面讲,这种类型的信用贷产品并非设计为一种通用目的的活期现金预支工具。它的运行路径是:用户A购买商品B $\rightarrow$ 乐钱提供信贷额度 $\rightarrow$ 支付渠道接受款项 $\rightarrow$ 商家或平台得到款项。这里的资金流向是从信贷方(提供分期)流向购买方和商家,而非直接、无条件地从信用账户流向用户的个人微信支付账户。将信用分期额度直接兑换成微信可用的现金,在金融风控模型和支付通道的底层架构上,是存在巨大障碍的,因为它绕开了正常的购买闭环和实物交易记录的锚定,这本身就带有高度的资金挪用和风险属性。

深入探讨其资金流转的限制,根源在于信贷产品的属性——它始终是以“购买力”的名义存在的。一旦脱离了购买某一特定商品或服务的场景,其资金价值就会发生性质变化,从而触碰了金融机构和支付平台的风控红线。分期付款本质上是一种延迟的、有抵押或有目的性的借贷行为,而不是一张可随意兑付的通用现金券。如果你试图将分期所得的资金进行提现,本质上是在进行一次未经批复的“提前清算”或“贷款用途改变”,这在合规运营框架下是极不可能成功的。任何声称能直接将分期账款转化为微信现金的行为,都必须警惕其来源和流程的真实性,高度怀疑这类操作可能涉及非官方的资金套现操作,极易进入高风险甚至违规的金融陷阱。

从更安全的角度规避现金提现的诉求,需要回归到金融产品的合规使用路径。如果用户确实存在资金周转的需求,应当遵循的逻辑是:将分期信贷的款项用于支付一个真实存在的、有价值的商品或服务,然后通过该交易产生的回款,进入用户绑定的银行卡或官方合作的第三方支付平台。这种方式是符合现有金融生态,且留有清晰交易凭证的。如果你依赖的资金来源是分期付款,那么最好的使用方式就是“锚定”到一项具体的支出上。任何绕开购买场景、试图直接以“现金”形式提取资金的行为,都意味着极高的违规风险和无法保障的资金安全,它规避了银行、支付平台以及金融机构建立的KYC(了解你的客户)和反洗钱机制。

综上所述,我们必须构建一个清晰的认知模型:分期乐钱等信贷产品提供的,始终是服务于购买和交易的信用额度,而不是可以无限量提取的私人资金储备金。其底层逻辑是“消费锚定贷”,而非“活期提款贷”。用户在操作过程中,最大的专业风险点并非是支付通道是否能接受,而是是否理解了资金的原始用途和合规边界。在没有官方指引和明确的合同授权的情况下,任何声称能将“分期账单”直接、完整、无折扣提取为“微信现金”的操作,都缺乏合理的金融支撑,且存在极高的资金损失或触犯金融监管的风险。专业的金融操作,必须围绕合规、透明、有据可依的交易链路展开。

相关文章

便便卡怎么用

便便卡作为医疗检测领域的创新工具,其核心价值在于通过标准化采集流程提升肠道健康评估的精准度。在肠镜检查或粪便潜血检测等场景中,便便卡通过预设的采集区域与防污染设计,有效降低样本交叉污染风险。其表面特殊...

如何安全解绑银行卡避免麻烦

“同城”解绑银行卡,其实远比简单地取消支付账户关联复杂得多。这涉及到金融体系的底层机制、用户行为习惯的养成、以及监管部门的合规要求。许多用户在放弃使用“同城”平台时,仅仅操作了简单的“取消支付”或“解...

鹿优选先享卡:积分可兑换现金,如何最大化奖励返还?

鹿优选先享卡,作为其推出的高端消费金融产品,一直以来都以其独特的“先消费后还”模式吸引了不少用户。 核心问题集中在卡片能否实现灵活的资金回流,即能否“提现”,这对于用户来说是决定其是否选择这张卡的重要...

羊小咩提现条件详解

羊小咩提现资格,看似简单的问题背后实则包含了平台规则、用户行为以及财务管理的多重考量。首先,平台设置提现资格的目的在于确保资金安全,防止欺诈风险。一般来说,初次注册并完成实名认证是基础条件之一,此外,...

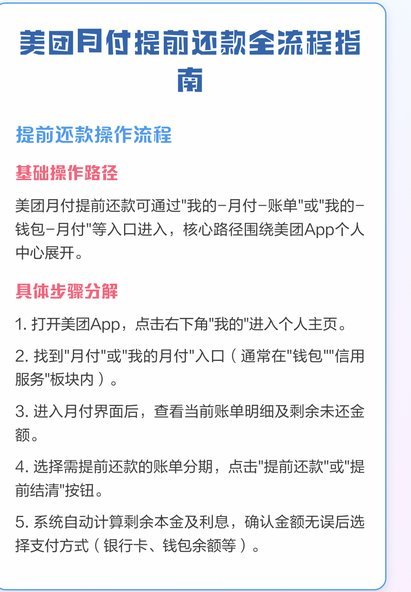

美团月付怎么提现流程解析

美团月付取现功能的核心在于将虚拟账户余额转化为可支配的银行资金,其操作流程需在合规框架内完成。用户需先通过美团App进入"我的"页面,找到"月付"入口并绑定个人银行卡。系统会通过短信验证和人脸识别双重...

美团月付退款多久能到账?

退款路径的确定性与支付渠道的关联性 美团月付退款的核心逻辑在于资金回流路径的可追溯性。当用户发起退款申请后,系统会根据原始支付渠道进行逆向操作。若退款通过绑定的银行卡完成,资金将沿原支付路径返回至用...