美团月付额度如何变现?深度解析套现流程与风险规避

近年来,随着互联网金融的发展,各类信用支付产品如雨后春笋般涌现,其中美团月付因其便捷性和广泛的应用场景,深受用户青睐。然而,部分用户对于如何将美团月付额度转化为现金提现产生了浓厚兴趣。这种需求背后反映的不仅是对资金流动性管理的需求,更是消费者在面对财务压力时寻求灵活解决方案的一种表现。

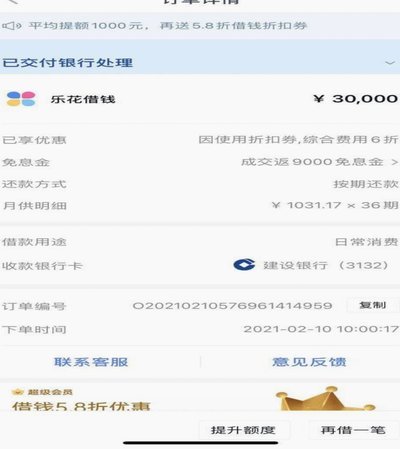

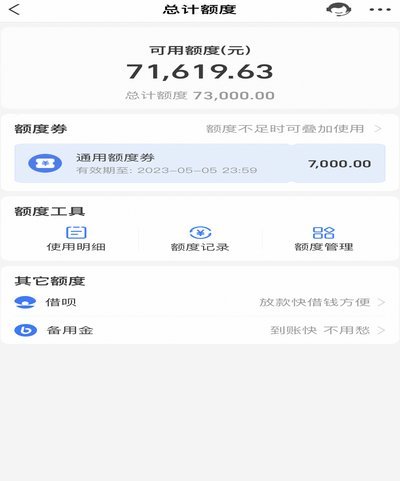

要实现美团月付的套现,用户必须了解其基本运作机制和平台规则。美团月付作为一种信用支付工具,本质上是将用户的消费行为转化为分期付款模式。其额度通常基于用户的消费习惯、信用记录等因素进行评估。然而,平台设计上并没有提供直接提现的功能,这使得套现操作变得复杂且充满风险。

在实际操作中,用户可能会尝试通过虚拟交易来实现套现。例如,在美团平台上进行无需真实支付的交易,利用月付额度完成订单后迅速取消或退款。这种方法虽然看似可行,却面临着平台监管和法律风险的双重挑战。一旦被识别为虚假交易,不仅会影响用户的信用评分,还可能引发法律责任。

此外,用户还可以通过与其他金融产品相结合的方式间接套现。比如,将美团月付额度用于购买理财产品或其他高流动性资产,再通过转让或质押等方式实现资金流动。这种方法虽然增加了操作复杂性,但能够在一定程度上缓解现金需求,同时降低直接套现的风险。

在探讨美团月付套现的过程中,我们不能忽视其背后的金融风险和道德考量。平台方通常会设置多重监控机制来防止滥用信用额度进行套现行为。这不仅是为了维护健康的金融生态,也是为了保护广大用户的利益不被恶意操作所侵害。因此,在考虑套现时,用户必须权衡利弊,审慎行事。

对于有现金需求的用户而言,寻求合法合规的资金解决方案显得尤为重要。美团平台也在不断完善其金融服务体系,提供更多样化的信贷产品和分期选择,以满足用户的合理需求。在享受信用支付便利的同时,用户应保持理性消费观,避免过度依赖借贷工具,以免陷入不必要的财务困境。

综上所述,美团月付套现虽然在技术上存在可能性,但其伴随的高风险和潜在法律后果使得这一行为并不值得鼓励。面对资金周转压力,用户应当优先考虑正规渠道和替代方案,以确保个人财务健康和社会金融秩序的稳定。

相关文章

分期乐购物金能提现吗

“分期乐购物金”的提现机制,实际上是其核心的商业模式之一,而非简单的“能提现吗”的问题。 这种模式的核心在于将消费行为与积分、返现等方式深度结合,从而构建一个持续的消费生态。 仔细审视分期乐的运作逻辑...

帮别人套现5000元违法吗?

近年来,随着现金交易的逐渐减少以及电子支付手段的发展,“帮别人套现”的行为似乎不再那么鲜见。然而,对于“帮别人套现5000元是否犯罪”的问题,并不能一概而论,它涉及到多个法律层面。 首要考虑的是帮助...

微信分期扫码失败?商家必看的解决方法

微信分期为商家提供了便捷的线上支付方式,但有时商家会遇到“微信分期怎么扫不了”的情况。这个问题并非简单的一款App问题,而是多重因素交织的结果。首先,商家需确保自己的微信公众平台信息完善,包括营业执照...

花呗借贷合法吗知乎探析

花呗平台借贷的合法性问题,在知乎等社交平台持续引发讨论,核心在于其特殊的消费信贷模式与传统法律框架的契合度。简单地将其归类为“借贷”或“不借贷”过于简化。花呗本质上是一种基于用户信用评估的、与支付宝账...

拼多多套现微信支付的风险

在探讨“拼多多套现微信来一个”这一现象时,我们需要首先明确其背后的动机与操作方式。拼多多作为国内领先的电商平台之一,其独特的拼团模式吸引了众多用户。而微信支付作为其主要的支付手段之一,为用户的交易提供...

得物卖家提现多久?

得物卖家提现时间,远比大多数人想象的复杂,实际上并非一个固定的数字,而是受到多个关键因素相互作用的结果。核心在于“卖家提现流程”和“得物支付系统”的运作模式。得物平台的支付系统基于第三方支付通道,而第...