有额度为何难借款?揭秘分期乐背后的风险逻辑

“分期乐有额度就是借不出来”这句话,在一些消费金融领域,并不仅仅是一种口头禅,而是一个基于数据和运营逻辑的残酷现实。理解这句话的内核,需要超越对“分期乐”产品表面的理解,深入探究其背后的风险控制机制和盈利模式。简单来说,分期乐的“额度”并非实际可借款的金额,而是贷款机构在评估用户信用风险后,预先批准的最高还款额度上限。这个上限本身就包含着极高的风险预警信号。分期乐的业务模式核心在于高周转,快速撮合短期消费,这种模式依赖于对流量的精准捕捉和对未来还款能力的高度预判。一旦给予用户过高的额度,即便短期内还款表现良好,也极易在后续期付款到来时出现逾期风险,进而导致整个产品的血流凝固。因此,贷款机构会通过额度设置,对潜在的风险进行主动的约束,而非提供实际的资金支持。

真正影响用户能否借款的,是贷款机构在审批过程中所进行的综合风险评估。这种评估并非仅仅依赖于用户的信用报告和还款记录,更重要的是对用户消费行为的深度分析,以及对未来现金流的预测。分期乐的额度设定,实际上是基于对用户未来消费能力的概率预测,而非对用户的真实偿还能力直接担保。贷款机构会运用复杂的算法,综合考虑用户的收入水平、负债比例、消费习惯、社交关系、地理位置等多种因素,构建一个风险评分模型。该评分模型会直接影响到最终的额度审批结果。因此,“有额度”并不意味着“有借款”,而是意味着在预设的风险参数范围内,用户通过评分模型具有一定的可能性。如果评分结果表明用户存在较高的违约风险,即使额度在最高值,也可能被拒绝借款。

值得注意的是,分期乐的营销策略也进一步强化了这种“额度”的含义。其推广通常以“轻松分期”、“无抵押”、“额度灵活”等词语吸引消费者,营造一种随时随地都能借款的便利感。但实际上,这些口号并不能掩盖其内在的风险控制逻辑。贷款机构通过巧妙的营销语言,在消费者心中构建了“额度”与“借款”之间的错位认知,引导消费者过度依赖该产品,从而增加潜在的违约风险。更关键的是,许多消费者在不知情的情况下,将“有额度”理解为拥有了可用的资金,从而不审慎地进行消费,最终导致逾期和不良资产的增加。

从长远来看,“分期乐有额度就是借不出来”这一现象,也反映了消费金融行业对于风险控制的深刻认识。过度追求高周转和短期利益,不可避免地会牺牲长期可持续发展。贷款机构在设计分期产品时,更应该关注用户的实际偿还能力,建立更加完善的风险管理体系,而非仅仅依靠额度设置来满足市场需求。这不仅是对消费者负责,也是对整个行业的健康发展负责。核心在于,分期乐的价值不应仅仅在于提供消费工具,更在于建立一个稳定的、可持续的信用生态系统。

相关文章

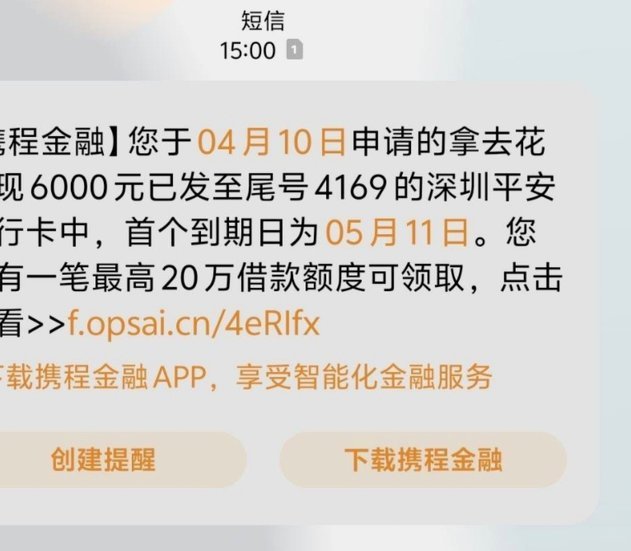

携程“拿去花”:商家如何理解这笔账

携程模式所涉及的“拿去花额度提现商家”机制,本质上不是一次简单的资金兑付,而是一套高度复杂的平台化流转资本与风险分配模型。其核心逻辑在于,平台通过预设的“额度”来驱动用户的消费心智,将购买力转化为可追...

分期乐借款指南轻松上手

近年来,随着互联网金融的发展,分期乐成为了许多用户选择的借贷平台之一。了解如何高效地从分期乐借款,对于需要资金周转或购物消费的人来说至关重要。 首先,您需要在手机应用市场下载并安装“分期乐”APP。...

花呗套现现金的严重后果

花呗套现出现金,看似便捷,实则风险滔天,其后果远不止于简单的滞纳金。从金融运作机制和消费者权益的角度来看,这种行为不仅仅是违背了花呗和支付宝的使用规则,更会引发一系列复杂的金融风险和潜在的法律问题。首...

羊小咩提升额度的三大技巧

羊小咩作为一款备受关注的短视频创作平台,其“额度”系统对于内容创作者的运营和发展至关重要。简单来说,“额度”代表着用户在平台上发布内容的上限,它影响了投稿频率、作品曝光量以及最终收益。 想要提升羊小咩...

小额信贷获利之道

在金融信贷领域,“羊小额度”这一概念通常与小额信用额度的管理密切相关。如何有效提取并利用这些看似微不足道但累积起来却能产生重要影响的额度,是一个值得深入探讨的问题。 首先,从技术层面来看,套取小额信...

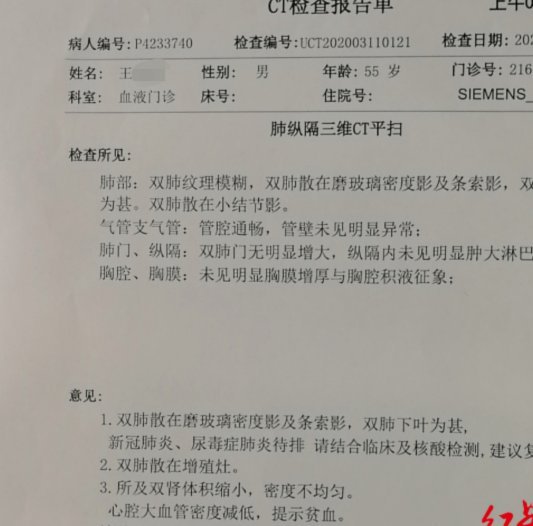

CT报告单中的"疑似",暴露了医疗系统的隐秘伤害

CT报告单中出现的不文明用语,实质是医疗系统内部压力与沟通失效的产物。这类表述往往以"疑似""可能"等模糊词汇替代明确诊断,折射出医生在临床决策中的焦虑。当影像学检查结果与临床症状存在矛盾时,部分医师...