用花呗赚钱靠谱吗?技巧分享

花呗作为蚂蚁集团推出的信用支付工具,其核心逻辑是基于用户信用评分的动态额度管理。任何试图通过非官方渠道"套现"的行为,本质上都是对平台风控体系的挑战。平台通过大数据模型持续监测交易行为,当系统检测到异常资金流动时,会触发额度冻结或账户风险管控机制。这种机制设计并非针对特定用户,而是对所有存在违规嫌疑的账户进行统一预警。从技术角度看,套现行为可能引发的连锁反应包括信用评分下降、额度永久缩减,甚至触发法律追责程序。

部分用户误认为通过第三方平台能实现"低成本套现",这种认知存在显著偏差。实际操作中,所谓"低费率"往往暗含隐性成本,如资金周转周期压缩导致的流动性风险,或是需要支付的额外服务费。更隐蔽的风险在于,部分平台可能通过诱导用户进行高频交易,制造虚假交易数据,最终导致账户被系统判定为异常。这种操作不仅违背平台规则,还可能因涉及伪造交易凭证而触犯金融法规。

在合法合规的框架内,花呗的使用价值体现在信用额度的合理运用上。用户可通过优化消费结构提升信用评分,例如在账单日前后进行适度消费,配合按时还款建立良好信用记录。部分用户尝试通过"养卡"方式提升额度,但需注意平台对账户活跃度的监测机制,过度集中消费可能引发系统误判。建议采用分散化消费策略,同时保持账户的正常使用频率,才能实现额度的稳定增长。

对于寻求收益的用户,更稳妥的路径是利用花呗的分期付款功能进行资产配置。例如将大额消费拆分为多期还款,通过分期手续费的合理计算实现资金的时间价值。但需警惕部分服务商提供的"分期套利"方案,这些方案往往以高收益为诱饵,实则隐藏着资金链断裂或平台跑路的风险。建议优先选择与支付宝官方合作的正规分期服务,确保资金安全。

当前监管环境对金融创新的规范力度持续加强,任何试图规避风控机制的行为都将面临更严格的审查。用户在使用花呗时,应建立正确的风险意识,将信用工具视为提升消费能力的辅助手段,而非获取额外收益的渠道。通过规范使用习惯和理性消费观念,才能真正发挥花呗的应有价值。

相关文章

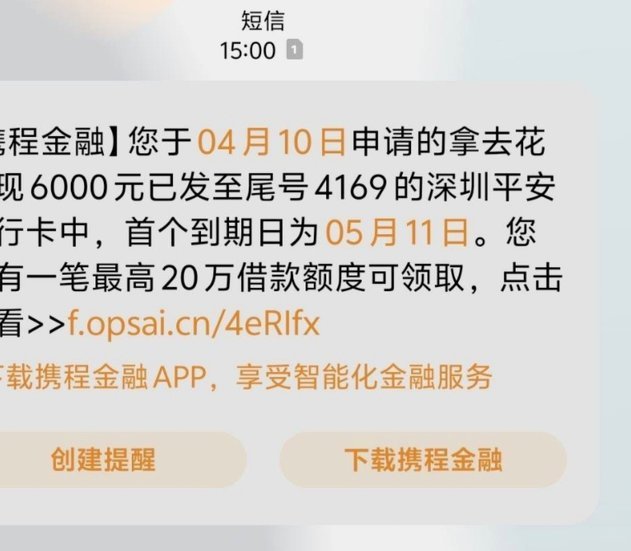

携程“拿去花”:商家如何理解这笔账

携程模式所涉及的“拿去花额度提现商家”机制,本质上不是一次简单的资金兑付,而是一套高度复杂的平台化流转资本与风险分配模型。其核心逻辑在于,平台通过预设的“额度”来驱动用户的消费心智,将购买力转化为可追...

羊小咩金融背后的公司揭秘

近期,一款名为“羊小咩金融”的产品在市场上引起了广泛关注。这款应用旨在为用户提供便捷的金融服务,包括但不限于理财、贷款、保险等多种金融产品。然而,公众对于这个名称独特的产品背后的公司背景了解甚少,本文...

携程拿去花如何提现

携程拿去花是近年来颇受欢迎的旅行预订平台之一,它不仅提供了丰富的航班和酒店选择,还推出了一系列金融产品以帮助用户更好地规划旅行预算。然而,对于那些已经在账户中积累了资金余额的用户来说,如何有效地将这部...

分期乐余额如何提现指南

分期乐的提现机制,远比简单地点击“提现”按钮要复杂得多。它并非一个独立的支付系统,而是建立在支付宝生态系统之上的,因此提现流程的逻辑紧密地与支付宝的账户管理和资金流转机制相关联。理解这一点至关重要,避...

分期乐额度怎么快速提升

获取分期乐的额度并不复杂,但要获得较高的额度则需要仔细考虑多个因素。首先,用户需要完成基本注册流程,并提交真实有效的个人信息以供审核。这包括但不限于身份证号、手机号码和银行信息等,确保所提供的资料准确...

贷款额度等待放款?这期实操告诉你全部流程和等待期!

在金融产品日益丰富且竞争激烈的市场环境中,用户对于借款产品的需求和期望也日益提高。以“羊小咩取现额度等待放款”为例,这一过程背后实际上涉及到多个复杂的因素。首先,额度等待放款的时间主要取决于申请用户的...