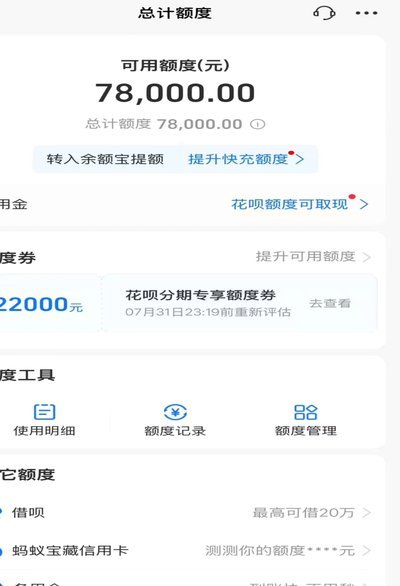

羊小咩便荔卡包额度如何取出

提取任何形式的平台沉淀额度,本质上都是跨越多个系统和验证层级的资金流转过程。如果我们将“荔卡包”理解为某一封闭生态内的虚拟积分或代金券资产池,那么对其进行取现操作绝非简单的点击流程,它涉及的是多重安全协议、清算周期以及符合监管要求的出账路径确认。核心的难题在于:这些额度通常是与特定服务场景深度绑定的,平台的设计目的就是要鼓励用户在内部循环消费,而不是将价值直接导出系统外部。因此,专业分析的第一步必须识别出当前资金属性——它究竟是可兑现的货币信用,还是不可变通的服务抵用券。只有准确判断其“资产属性”,才能找到符合后台逻辑的取款出口。

从技术流程层面看,额度的提取必然会触发一个严格的、多阶段的风控和清算机制。用户提交取出申请后,系统并不会立即进行转账,而是需要经历资金召回确认、风控模型评分、以及最终的出账授权三道关卡。在实际操作中,如果遇到取现受阻,往往不是技术故障,而是某一个关键流程节点的限制:可能是平台设置了最低门槛限制;可能是该额度类型本身只能用于支付特定商品品类的费用,无法泛化为通用现金流;或者只是用户账号的实名认证或设备指纹记录未能达到高信赖等级。深入分析用户的操作路径和系统的限制逻辑,远比单纯寻找“取款按钮”有效得多。

更进一步讨论资产流动性的话题,我们需要关注监管合规对存虚拟额度的约束力。任何涉及到大额、周期性提取的行为,都会立刻触发Anti-Money Laundering (AML) 和Know Your Customer (KYC) 的深度监控。如果“荔卡包”的沉淀资金金额达到一定级别,平台后台强制要求用户提供多重身份验证证明,包括但不限于绑定的银行账户信息核对、人脸识别认证以及通过短信授权码的二次确认。这一机制的存在,旨在防止资金被恶意套现或洗白,也是确保交易合规性的铁律。因此,所谓“取出来”,实际上是要求用户跨越平台的防火墙,将虚拟资产流转为可追踪的法定货币凭证。

最后,从提升用户体验和优化实际收回流程的角度来看,最理想的操作方案并非依赖单一的后台出口,而是建立一套整合了多维度的提现通道策略。如果平台只提供“等值消费券”模式作为唯一退出路径,则意味着其资产流动性受到人为限制,用户的资金自由度会大幅降低。专业设计应该允许用户通过至少两个维度进行结算:一是直接与绑定的第三方支付账户对接;二是转换为可以跨生态使用的标准化礼品卡或电子钱包信用点数。解决“羊小咩便荔卡包”的问题,实质上是要求平台打破其单一闭环的局限性,提供一个清晰、高效且具备高信任度的资产退出机制。

相关文章

分付套现秒回哪家强?

“分付套现秒回”这个概念,本质上指向的是利用特定的金融工具和平台,实现资金快速回笼,规避传统套现的风险和时间成本。它并非简单的“套现”行为,而是对套现流程的深度改造,旨在优化资金流动效率,减少交易对手...

黄金现货市场趋势解析

黄金现货市场的趋势分析一直备受投资者和经济学家的关注,特别是在全球经济不确定性增加的背景下。近年来,全球政治经济环境的变化对金价产生了显著影响,例如地缘政治冲突加剧、通货膨胀压力上升以及美元汇率波动等...

如何查询花呗当前状态

了解花呗当前情况,对于用户来说至关重要。首先,查询花呗状态可以通过多种途径进行。阿里巴巴集团旗下的支付宝APP是获取信息最直观的方式之一。打开支付宝,在首页点击右上角的搜索框,输入“花呗”即可找到相关...

分期乐额度取消:风险与考量

分期乐的购物额度取消本质上是用户主动调整信用额度的行为,其核心逻辑在于平台对用户消费能力的动态评估。当用户选择降低额度时,系统会触发信用评估模型的重新计算,这一过程涉及多维度数据比对,包括历史还款记录...

美团药10000元能否实现?

探讨“美团药10000能刷出来么”的本质,绝不是简单地进行一次消费额度的测算。这个问题折射出的是现代消费场景下,健康服务购买决策的几个深层维度:平台化采购的局限性、医疗需求的复杂性,以及资本流动性对健...

微信分付:玩转信用,别踩坑

微信分付作为腾讯生态内的信用支付工具,其使用逻辑与传统信用卡存在本质差异。用户在实际操作中需注意,分付额度并非固定数值,而是根据消费频次、还款记录、账户活跃度等多维度动态调整。部分用户误以为存在"套现...