羊小咩借钱靠谱吗?看完再决定

羊小咩平台借款并非传统意义上的“贷款”,而更偏向于社交电商模式下的信用借用。其核心机制依托于用户在平台内积极参与的“借条”行为,这套体系并非直接提供现金,而是通过用户发布借条,由其他用户认领并承担还款义务。平台本身的角色更像是撮合方与信用见证者。用户想要“借钱”,实际操作是发布借款需求,明确借款金额、利息(通常以红包形式支付)以及还款期限。随后,平台会通过算法匹配潜在的“包保”用户,这些用户愿意承担最终还款责任,并以此获得相应的收益,收益来源则是其他借款用户的利息支付。理解这一机制至关重要,它并非简单的资金借贷,而是一场基于社交信任和利息驱动的信用链条游戏。

羊小咩平台的借款流程和成功率,与用户的社交关系和活跃度紧密相关。平台会根据用户的“好友力”进行评估,好友越多,关系越紧密,被包保的可能性就越高。这意味着,用户需要积极地在平台内进行社交互动,如发布动态、点赞评论、完善个人信息等,构建一个强大的社交网络。此外,用户的信用等级也是重要的考量因素,及时还款、避免违约是维持良好信用的关键。平台并非对所有借款请求都保证成功,而是根据算法评估综合风险,并选择合适的包保用户。因此,单纯的发布借条并不能保证借款成功,需要持续地维护社交关系和信用记录,才更有可能获得包保,从而实现借款目的。

深入理解羊小咩平台的风险至关重要。尽管平台宣称有包保机制,但其本质是将风险转移给了包保用户,而非完全消除风险。如果借款人违约,最终承担还款责任的是包保用户,而非平台。因此,包保用户也存在风险,需要谨慎选择需要包保的借款人。对于借款人而言,如果无法按时还款,将面临信用受损、社交关系破裂等风险,甚至可能触及法律层面。平台的算法和匹配机制并非完美,存在信息不对称和道德风险的可能性。用户在参与借款和包保行为时,务必充分了解相关风险,并理性评估自身承受能力,切勿过度依赖平台提供的信用借用服务。

羊小咩平台的收益模式值得关注。平台并非直接从借款人或包保用户处收取手续费,而是通过“开通会员”和“推广返利”等方式获取收益。用户为了提升借款成功率或包保收益,往往会选择开通会员,这实质上增加了平台的收入来源。此外,平台还会鼓励用户进行推广,通过返利的形式吸引更多用户加入,扩大用户规模。这种收益模式看似良性,但背后也隐藏着潜在的风险。平台可能会为了追求利润最大化,而过度鼓励用户进行消费和借贷,从而加剧用户的债务风险。因此,用户在使用平台的各项服务时,需要保持警惕,避免陷入消费陷阱。

与传统借贷模式相比,羊小咩平台更强调社交关系和信用体系的构建。它试图通过社交电商的模式,将人与人之间的信任关系转化为经济价值。然而,这种模式也存在着固有的局限性。过于依赖社交关系可能导致信息茧房效应,限制借款人的选择范围。信用体系的构建需要长期积累和维护,难以在短时间内建立起完善的信用评估机制。平台的算法和匹配机制也可能存在偏差,导致风险控制不足。未来,羊小咩平台需要进一步完善风险管理体系,加强信用评估能力,并探索更加可持续的商业模式,才能在竞争激烈的市场中立足。

相关文章

美团月付回收怎么操作

美团月付回收平台并非一个单一、明确的入口,而是一个复杂的生态系统,其运作模式依赖于商家、消费者和美团自身之间的多方互动。理解这一点至关重要,因为它直接影响了你能够通过何种渠道参与其中。简单粗暴地搜索“...

如何将白条提现到银行卡

关于“白条提现怎么弄”的问题,首先要明确的是,“白条”是阿里巴巴推出的一种信用服务,主要为用户提供购物消费的分期付款和信用支付方案。用户可以通过蚂蚁花呗平台享受这一服务。因此,想要了解如何将“白条”变...

轻松掌握支付新方式

拿去花,作为一种创新的支付方式,正在逐渐成为现代消费者生活中的重要组成部分。它以灵活多样的使用场景和便捷的操作流程深受用户喜爱,尤其在年轻人中拥有极高的人气。但如何最大化地利用这一工具,发挥它的全部潜...

贷款额度等待放款?这期实操告诉你全部流程和等待期!

在金融产品日益丰富且竞争激烈的市场环境中,用户对于借款产品的需求和期望也日益提高。以“羊小咩取现额度等待放款”为例,这一过程背后实际上涉及到多个复杂的因素。首先,额度等待放款的时间主要取决于申请用户的...

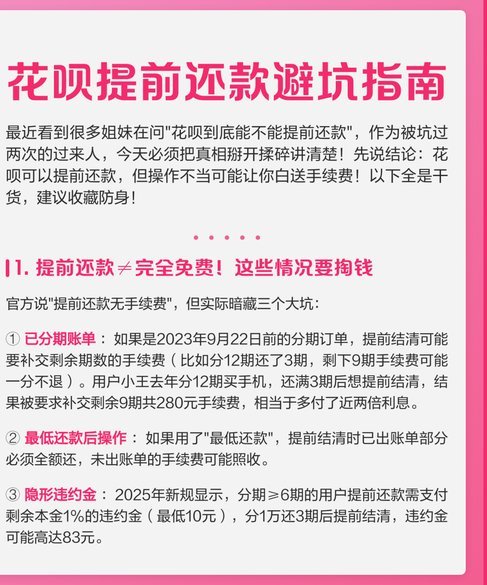

花呗如何提现全攻略避免踩雷区

花呗的提现机制一直是个让用户困惑的话题,并非直接与银行卡间接关联。直接提现实际上是将花呗账单余额转换成可以用于银行卡消费的形式,这与传统意义上的“提现”有所不同。首要步骤,必须确保你的花呗账户已经开通...

套花呗会受到什么后果

很多人将“套花呗”视为一种化解短期资金压力的“聪明手段”,这种认知本质上是对信用工具底层逻辑的严重误读。花呗的设计初衷是基于消费场景的信用支付,而非流动性转借。当用户试图通过虚假交易、第三方支付通道等...