便荔卡包套现,隐藏成本知多少?

探讨便荔卡包套现的收费逻辑,不能仅仅停留在百分比或具体数字的表面。真正的成本构成由三部分精密交织而成:平台的基础手续费、中转渠道的利润空间,以及最重要的“风险溢价”。当你质疑收费是否过高时,本质上是在...

白条额度回收:如何挑选靠谱商家

白条额度,顾名思义,即商家为消费者提供的信用支付方式,通常会承诺在一定时间内将消费金额返还给消费者。然而,“白条”背后的回收机制,以及由此产生的商家选择,是用户能否真正实现资金回流的关键。市面上充斥着...

分期乐如何高效管理资金流动

分期乐的借贷模式本质上是通过构建动态资金池实现流动性管理,其核心逻辑在于将用户信用评估、资金端成本控制与场景化消费需求深度耦合。平台通过大数据分析建立多维用户画像,将消费分期请求与用户还款能力进行实时...

羊小咩额度怎么提现成真金白银?流程与注意事项全攻略

羊小咩平台的额度转换机制本质上是信用资产的流动性变现过程。用户需通过平台提供的提现通道将虚拟额度转化为法定货币,这一过程涉及资金清算、风控校验和支付渠道对接。核心差异在于额度类型——消费额度通常支持即...

羊小咩临时额度使用指南

在现代信用体系中,临时额度的运用已成为企业或个人优化资金流动性的关键策略之一。以"羊小咩临时额度怎么套"这一话题为例,其核心在于如何合理利用临时授信额度,在满足短期资金需求的同时,最大限度地减少对长期...

便荔卡包策略解析

剖析便荔卡包的底层逻辑,首先要跳出单纯的“获取”思维,转而进入“价值博弈”的层面。所谓的“套”,本质上是在系统设定的概率权重与用户预期收益之间寻找一个非对称的平衡点。这种操作的核心不在于机械地重复指令...

提现背后的信任危机

“桃朵提现”现象,不仅仅是某个特定平台的交易问题,它折射出数字金融生态系统中更深层次的信任危机和用户行为转变。从经验来看,大量用户选择在“提现”时突然放弃交易,远非单纯的技术故障或客服响应时间问题。其...

花呗退款提现手续费知多少

当涉及到从花呗取款并了解相关手续费时,用户首先需要明确的是这并非一项简单的操作。不同于信用卡或借记卡的资金提取,花呗的款项本质上是用于消费支付的一种信用服务,并非预存资金。因此,直接通过花呗取出钱款实...

分期背后的心理学:如何让人“秒回”?

“分期乐秒回”并非简单的财务或时间概念叠加,它实则揭示了一个高度精密的行为心理学反馈系统。从内容消费和用户留存的角度审视,其核心逻辑在于将一次性巨大的认知投入拆解成一系列可控、低风险的、递进式的小额承...

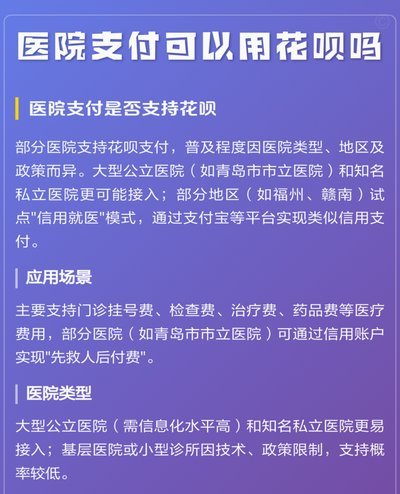

哪些平台支持花呗支付

花呗的支付渠道一直以来都是用户关注的焦点,并非仅仅关乎便利性,更影响着消费者的购物选择和商家运营策略。目前,花呗支持的平台生态远比最初想象的更为广泛,但并非所有平台都默认接受。最初,花呗的主要着力点在...